出炉了七月份的宏观经济数据,主要指标的增速出现了回落,这引发了市场广泛的关注。在数据出现波动的背后,是暴雨汛情以及局部疫情散发多个这样的短期因素叠加起来的影响。然而,累计的增速仍然维持在合理区间,显示出经济复苏的基本盘依旧稳固。

工业与消费增速双双放缓

数据呈现出这样的情况,在七月份的时候,全国规模以上工业增加值同比增长达到百分之六点四,而相较于六月份,回落程度为一点九个百分点。这种回落现象,和当月全国多个地方进入到汛情高峰期产生了直接关联,强降雨以及洪涝灾害对部分区域的工业生产造成了实际存在的干扰,进而影响到了正常的生产环节以及运输环节。

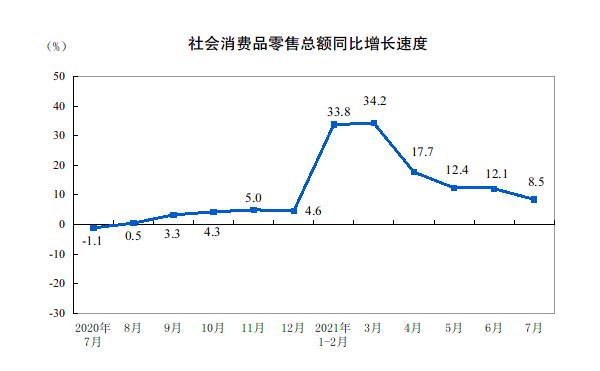

处于消费范畴的市场,同样展现出与之相类似的一种趋势。在七月份这个时间节点,社会消费品零售总额与同比情况相较,增长幅度为百分之八点五,而其增速和六月份进行比较,放缓了三点六个百分点。疫情出现了局部的反弹状况,这种反弹对于餐饮、旅游等属于服务型的消费,冲击表现得颇为明显,居民的出行以及消费意愿,在短时间之内受到了抑制,进而致使市场相应的销售产生了暂时性的放缓现象。

投资结构呈现分化态势

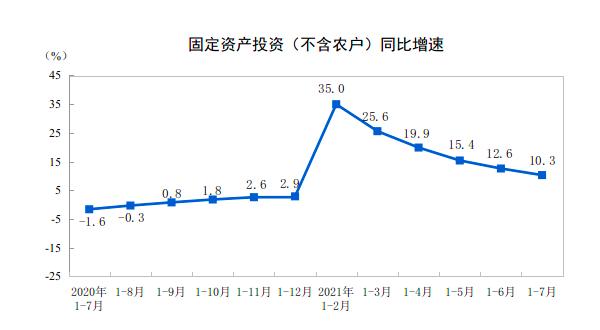

一到七月份的时候,全国固定资产投资同比增长达到百分之十点三,不过增速持续放缓。其中,基础设施投资增长表现得较为乏力,两年平均增速仅仅是百分之零点九。专项债发行进度偏向缓慢,这是重要原因当中的一个,前七个月发行额仅仅占到全年额度的百分之三十七,资金到位状况影响了项目推进速度。

就相比较而言,制造业投资成为了亮点,一到七月份同比增长百分之十七点三,此外两年平均增速加快一点一个百分点。在全球需求复苏的状况下,出口维持高景气度,并且企业利润得以改善,在此背景之下,制造业企业投资意愿有所增强,而且中央在资金等方面的支持政策也起到了积极作用。

短期扰动因素的具体影响

七月份,出现了经济放缓的情况,其首要冲击源自极端天气,河南等地区遭遇了特大暴雨,这不但致使生命财产遭受损失,还严重地破坏了当地的生产生活秩序,进而对工业生产以及固定资产投资构成了直接的负面冲击。

多地因德尔塔变异毒株出现散发疫情,防控措施得以升级,这直接阻断了部分跨省旅游,也阻断了部分商务活动,线下接触式消费场景受到严格限制,进而对消费复苏进程造成了阶段性干扰。

长期向好的基本面未变

即便面对着短期内所出现的波动境况:但总体而言经济恢复的态势并没有发生更动。依据一到七月份所累计起来的数据加以审视开来:主要的宏观指标依旧是运行于合理的区间当中。求职与用工的人力资源市场持续有着进展:仅就七月份来说全国范畴当中城镇所开展调查得出的失业比例为百分之五点一:这个比例与六月份是存在等同的情况:就业方面的形势始终保持着稳定的状态。

居民收入呈现出稳步增长态势,上半年期间,全国居民人均可支配收入实现了实际增长百分之十二,这一增长情况为消费能力能够得以长期提升奠定了相应基础。与此同时,物价水平维持着温和上涨状态,在七月的时候,CPI同比上涨百分之一,如此状况为宏观政策预留出了相关空间。

下半年经济走势展望

鉴于去年基数存在前期较低后期较高这种情况所产生的影响,今年主要经济指标同比增速呈现出前期高些后期低些这种态势,乃是正常的现象。专家们普遍持有这样的观点,即下半年经济依旧会维持稳定恢复的状态,然而增长的动力或许会面临转变。

外部环境变得越发复杂且严峻起来,在海外供应链渐渐恢复的情况下,我国出口的高增长情况或许会面临着放缓的压力。在内需这一方面,消费要完全恢复过来仍然需要耗费时间,并且原材料价格出现上涨,这对中下游企业利润造成了挤压,也给制造业投资的持续不断回升带去了不确定性。

宏观政策的跨周期调节

时局当前,七月末举办的中央政治局会议确切表明要从事宏观政策跨周期调节,维持政策连结性、稳定性、可持续性。这代表着政策不因短期数据波动而急剧转向,而是更着重中长期接轨。

下半年,财政政策有着提速的可能性,专项债发行的进度会加快,以此来支撑基建投资的回升。同时,货币政策会持续保持稳健,加大针对实体经济尤其是中小微企业的金融支持力度,用以应对内需恢复偏慢所带来的挑战。

您觉得,在面对汛情以及疫情这般的短期冲击之际,除开宏观政策给予的支持以外,企业以及个人还能够采取哪些具体的举措去强化自身的抗风险能力再者恢复韧性呢?欢迎于评论区去分享您的看法,要是觉着分析具备启发性,请点赞予以支持。

还没有评论,来说两句吧...