抖音在线业务自助平台:如何轻松实现真人业务下单?

一、抖音在线业务自助平台的崛起

随着移动互联网的飞速发展,短视频平台抖音凭借其独特的算法和丰富的内容,吸引了大量用户。抖音不仅成为年轻人展示才艺的舞台,也成为了企业拓展在线业务的利器。在这样的背景下,抖音在线业务自助平台应运而生,为商家和用户提供了一个便捷、高效的业务下单渠道。

抖音在线业务自助平台通过整合抖音平台上的各类资源,为商家提供了一个全方位的服务体系。商家可以在这个平台上发布商品信息、接受订单、管理库存等,极大地简化了业务流程,提高了运营效率。

二、业务下单的便捷体验

在抖音在线业务自助平台上,业务下单过程简单明了。用户只需以下几个步骤即可完成下单:

- 浏览商品:用户可以通过平台提供的搜索、分类等功能,快速找到自己需要的商品。

- 选择商品:用户可以根据商品描述、图片、评价等信息,选择心仪的商品。

- 下单支付:用户在确认商品信息后,可以选择合适的支付方式完成下单,支付成功后即可等待商家发货。

抖音在线业务自助平台的下单流程简洁明了,极大地提升了用户体验。同时,平台还提供了多种支付方式,如微信支付、支付宝支付等,方便用户进行操作。

三、真人服务的专业保障

在抖音在线业务自助平台上,除了便捷的业务下单体验,还有专业的真人服务团队为用户提供全方位的支持。以下是平台提供的真人服务保障:

- 客服咨询:用户在购物过程中如有疑问,可以随时联系平台客服,获取专业的解答和帮助。

- 售后保障:平台提供完善的售后服务,包括退换货、维修等,确保用户权益得到保障。

- 活动支持:平台定期举办各类优惠活动,为用户提供更多实惠和福利。

抖音在线业务自助平台的真人服务团队由专业培训的客服人员组成,他们熟悉平台规则、商品信息以及用户需求,能够为用户提供及时、有效的服务。

微软首席执行官萨提亚・纳德拉

微软首席执行官萨提亚・纳德拉微软正遭遇华尔街的冷遇。过去数月,该公司股价表现落后于标普 500 指数,上周三发布财报后股价大幅下跌,以营业利润市盈率计算,其股价跌至 2022 年以来的最低水平。投资者的此番反应,源于市场高度关注的微软 Azure 云计算业务增长略有放缓,但他们却忽略了更核心的大局。

微软首席财务官埃米・胡德上周向分析师透露,若能调配更多计算资源,Azure 本季度的增长速度本可以更快,但微软反而将大量计算资源倾斜至企业软件业务。这一决策实则合乎情理:软件业务是微软规模最大、利润最高的业务板块,毛利率稳定在 81% 左右;而以 Azure 为核心的智能云业务毛利率不仅比软件业务低约 20 个百分点,还在持续走低,这意味着 Azure 的增长正给微软整体毛利率带来下行压力。

不过,软件业务的增长能够抵消这一压力,而微软也正精准完成这一平衡操作。自各类人工智能新服务推出以来,微软过去数年的整体毛利率一直稳定在 68% 左右。同时,微软对成本的管控成效显著,正如凯邦资本市场的软件行业分析师杰克逊・阿德所言,自 2023 年初推出 Copilot 人工智能软件工具套件以来,微软的营业利润率已从约 41% 提升至 47% 以上。

微软大力推广 Office 365 Copilot 等人工智能驱动的软件产品,这一策略已初见成效。公司高管上周披露,去年四季度 Copilot 付费用户数达到 1500 万,同比激增 160%。尽管从整体规模来看,这一数字仍显微薄 —— 截至 2024 年,微软 Office 产品付费用户已达 4 亿,但 Copilot 的订阅用户数已是谷歌 Gemini Enterprise 服务的两倍。阿德近期对软件经销商开展的一项调查显示,31% 的经销商客户正高度关注 GitHub Copilot—— 这款嵌入微软开发者软件的人工智能助手。

值得关注的是,微软涵盖 Copilot 在内的生产力和业务流程核心板块,本财年上半年营收增速从 2025 财年全年的 13% 加快至约 16%。

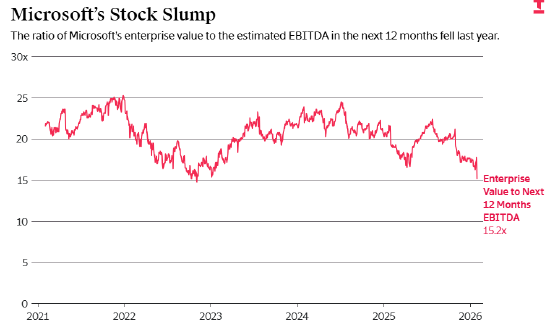

然而,据金融数据平台 Koyfin 数据显示,截至上周五,微软未来一年的预期税息折旧及摊销前利润市盈率仅为 15.2 倍,低于 2021 年初以来 20.5 倍的平均水平;即便与 ServiceNow 这家规模远小于微软、但增长速度相近的企业软件公司相比,微软也处于估值折价状态,而 ServiceNow 的盈利能力远逊于微软,其营业利润率仅在十几个百分点的低位,反观微软则保持在 40% 以上。

微软投资者、财富管理公司西伯特金融首席投资官马克・马利克表示,看好微软的投资者认为,当下正是布局微软的良机。他称,此次股价大跌属于市场过度反应,“考虑到微软 28% 的每股收益增速、合理的产品组合以及深厚的业务积淀,我认为公司的运营管理堪称出色。”

看空微软的观点,主要源于其软件业务的未来存在不确定性 —— 该业务贡献了微软超半数的利润。无论是老牌软件企业还是初创公司,纷纷推出各类新人工智能工具,这可能对市场上现有的企业软件产品形成冲击。

微软并未将 365 Copilot 打造为独立产品,而是将其纳入现有的 Office 365 产品体系,这意味着客户需支付额外费用才能使用该功能。对于不愿订阅该增值服务的企业,可通过 Copilot 聊天服务按使用量付费,但这一方式的成本可能更高。微软当前面临的挑战在于,如何确保企业客户不会直接用其他人工智能产品替代现有软件,从而维持其在微软软件产品上的支出规模。

另一大疑问是,微软能否跟上年轻竞争对手的步伐。理论风投普通合伙人、风险投资家托马什・通古斯本周四在《信息》杂志的科技投资电视节目中表示,Copilot 虽抢占了先发优势,但如今已开始显露出落伍迹象。他以 Anthropic 公司的 Claude Cowork 创新成果、代码辅助工具 Cursor 的崛起为例称:“微软的创新力度已有所不足,发展势头也远不及行业内其他企业。” 他认为,市场有理由担忧未来选择升级 Copilot 的企业会有所减少。

尽管如此,微软拥有深厚的行业先发优势,企业客户不太可能迅速转投其他厂商,这也为微软追赶竞争对手赢得了时间。Copilot 为客户提供了多款人工智能模型的选择空间,客户可通过与微软现有产品深度集成的软件,充分利用新模型的创新成果,这一点足以让客户在考虑转投竞品服务前再三斟酌。

对于看空微软软件业务前景的投资者而言,其云业务为布局该公司提供了另一重理由。西伯特金融的马利克表示,他对微软的乐观预期,更多源于 Azure 背后的长期基础设施布局 —— 该业务目前的需求已超出其供应能力,而非对其软件业务的信心。

在 Azure 云业务方面,微软面临着所有头部云计算企业共同的风险:企业需投入巨额资本支出,打造搭载大量图形处理器的人工智能数据中心,且这些投资能否带来可观回报,目前尚无定论。

但在马利克看来,微软的处境优于大多数同行。他表示:“我们都知道,云计算是资本高度密集的行业。微软的营收规模足以支撑这样的投入,资产负债表上的现金储备也能为其保驾护航;而反观 CoreWeave 这类同样在布局人工智能基础设施的企业,它们既没有微软这样的营收规模,也缺乏成熟的大型业务体系作为支撑。”CoreWeave 是一家新兴云计算企业,正试图在人工智能领域与头部云计算厂商展开竞争。

,有这些调整")

还没有评论,来说两句吧...