2020年初时节,新冠疫情致使全社会开启停放停顿状态的时候,然而快递那个从事递送快件业务相关之行业却必须以加倍加快速度进行运转工作,此行业成为维持维持保障致使关乎经济并且同国民生计维系相关之至关重要生命线。当中其间,所谓“无接触配送”从一项用以应对临时情况之举措办法迅速转变演化变换成为行业所遵循之新的标准规范,这背后内里是整个整个全部快递行业在面临危机之时期的被动适应以及主动所进行的变革改变。

疫情突袭下的行业担当

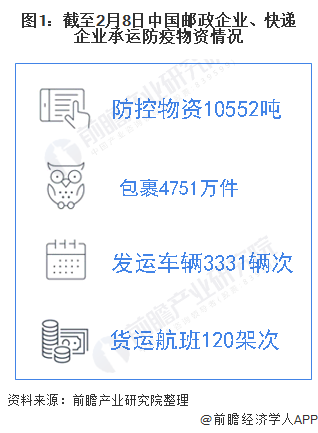

武汉实施封城举措之后,涵盖全国范围的医疗以及生活物资所面临的运输压力急剧增大。国家邮政局于2020年1月下旬快速地组织邮政、顺丰、京东等相关企业,率先开启了通向武汉的救援物资绿色通道。中通、圆通、韵达等十多家从事快递业务的公司也免费承担起海内外捐赠物资的运输任务,从而保障了救援通道能够保持畅通无阻。

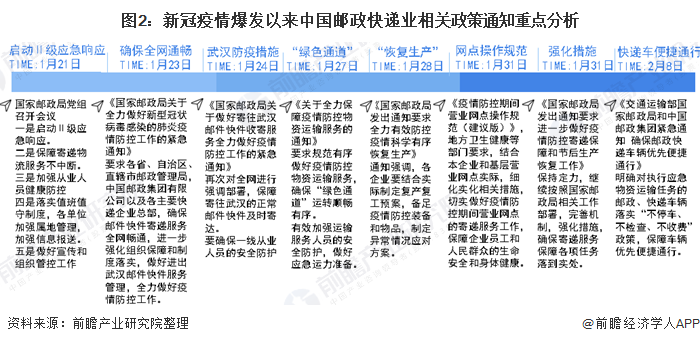

面对春节假期和疫情叠合而来的复杂状况,行业监管部门连续发布通知,先是着重于保障网络的畅通,接着逐渐细化到节后复产这个方面,再细化到网点操作的规范,然后还涉及车辆同行等各种具体的环节。这些行动为疫情时期快递服务持续不断提供了政策方面的支撑,突出展现了这个行业在特殊阶段的战略意义。

企业自救与员工防护

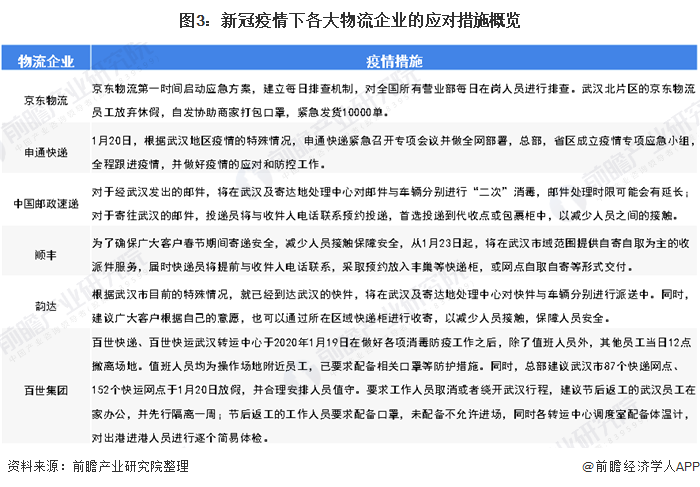

各快递公司内部极速开启顶级应急响应。京东物流打造每日人员排查机制,针对全国所有营业网点在岗员工开展健康跟踪。百世快递于武汉的转运中心在 1 月 19 日展开全面消毒,除必要值班人员外,其余员工提前撤离,以此降低聚集风险。

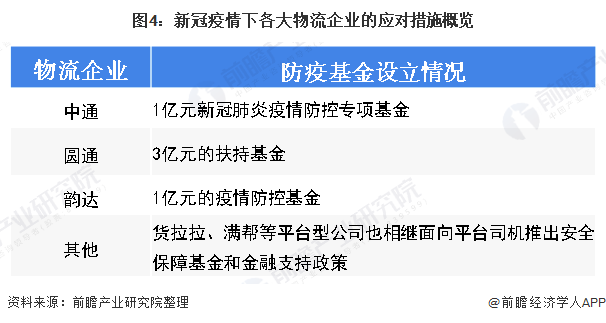

与此同一时间,多家企业创立了专项基金,用以支持基层网点以及员工。韵达宣告设立1亿元疫情防控基金,目的在于保障全网员工的健康跟利益。货拉拉、满帮等平台型公司也针对广大司机推出了安全保险以及金融扶持政策,一同抵御经营风险。

历史镜鉴:与非典影响的对比

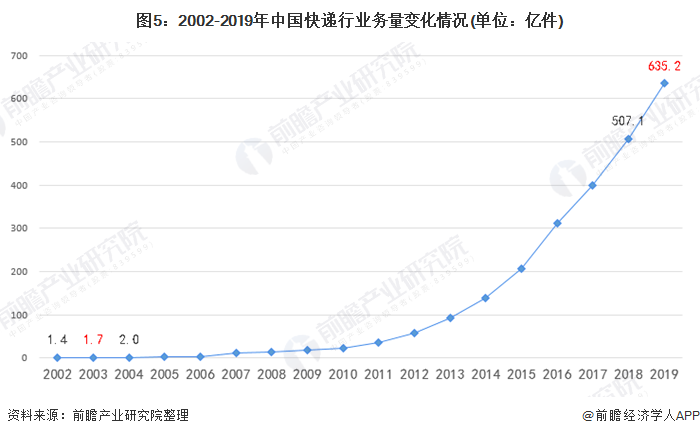

2003年,处于非典时期,那时中国快递业务量的基数颇为微小,一整年仅仅只有1.4亿件,所以疫情对于存量业务的冲击相对而言是有限的。到了2020年,快递业已然成为具备数百亿件规模的庞大行业,和经济社会各个环节紧密相连,任何的扰动都会引发放大效果。

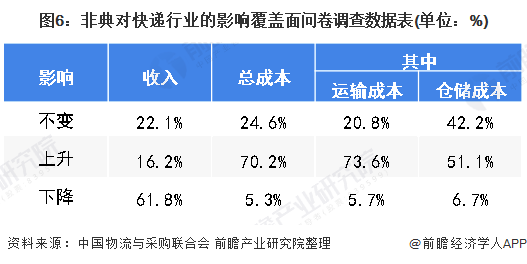

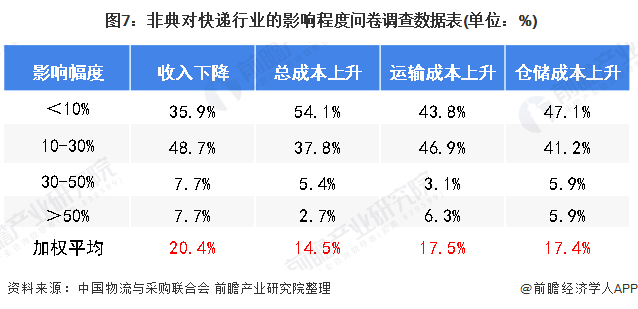

根据中国物流与采购联合会所拥有的历史数据,非典致使快递行业收入平均降低了大约20.4%,运营成本平均提高了差不多14.5%。此次新冠疫情涉及的范围更为广泛,防控措施更为严格,对于行业收入和成本所造成的双重压力极有可能超过非典那个时期,其影响的深度以及持续性不容乐观。

无接触配送的强制普及

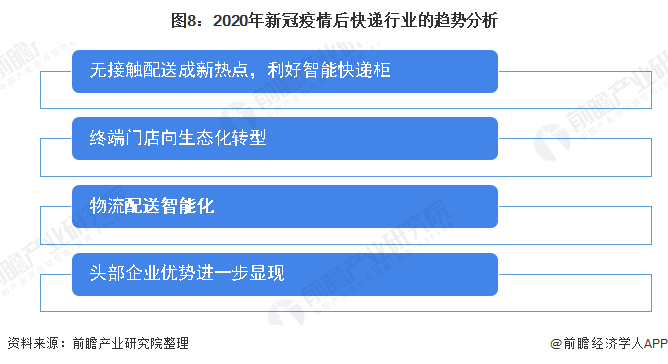

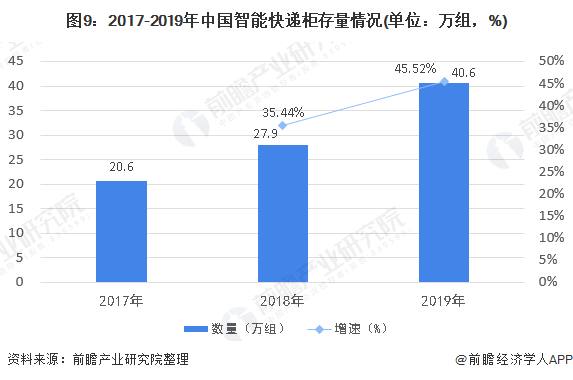

在疫情期间,为了把病毒传播链给阻断掉,处于可选服务状态的“无接触配送”,变成了必须要选的项目。被疫情影响的快递员会将各种各样的包裹,放置在小区门口,或者物业前台,又或者是智能快递柜那里,然后由用户自己去收取获得,这样的一种模式,把面对面接触的情况,最大程度地给减少掉了。

这一变化,意外地加快了智能快递柜等末端设施的普遍化进程,以及用户习惯的形成。市场预估,在2020年,快递入柜率,有希望提高到15%上下。这段特殊时段,变成了一次深入的市场教育,使得更多消费者,被动接纳了“投递到站”以及“自取自提”的模式。

科技驱动的运营升级

疫情带来的压力,也促使物流企业加快技术投入,从而提升效率与安全性 ,京东物流于全国70多座智能仓库内,广泛运用“地狼”AGV机器人、智能分拣系统开展作业,有效化解了激增的订单压力,同时降低了仓内人员密集程度。

在末端配送的这一环节当中,京东于河北、陕西等地区开展关于使用无人机为封闭区域运送物资的测试工作。同时,配送机器人也在一些城市被投入使用,通过承担起从配送站到智能柜之间的短途运输任务,而成为“最后一公里”的补充力量,这是一个事实。

市场格局的潜在洗牌

疫情恰似一回压力测试,突显了大型一体化物流企业的抗风险能力以及社会责任,国家邮政局曾公开提议,寄送重要物资能够优先挑选邮政、顺丰、京东,这无疑增强了头部企业的品牌公信力。

反观,诸多区域性中小物流企业,因资金链脆弱,且网络抗压能力不足,从而面临生存危机。在后疫情时代,行业整合步伐或许会加快,市场份额有希望进一步朝着拥有完善网络、雄厚资金以及科技能力的龙头企业集中。

此场疫情于带来严峻挑战之际,有无意外地给中国快递行业的长远转型以及高质量发展按下了加速键?您就这作何看法,欢迎于评论区去分享您的见解。要是感觉针对此文有收获,那就请点赞并且分享给更多的朋友。

还没有评论,来说两句吧...